贝壳没有参照物

在以往,“居住”被理解为地产,也被简化为开发,商业模式与利率共振,与杠杆同生死。这里巨头林立,但是,不论是过去还是在可见的未来都不会出现寡头。

于资本市场,地产行业长期被看作非银金融,因为对于杠杆和利率有着相同的诉求与忧虑。

考虑到地产对于金融需求的巨大拉动,即便面对“房住不炒”这条最高纲领,中国经济持续增长的关键动能,无疑将依然是以地产为核心的居住产业链。

在金融行业中,中国也是全球最大的金融中介出现了由国资所有的工商银行,也有民资所有的中国平安,都已是上万亿的大蓝筹。

既然地产有着强金融属性,体量也相近,那么在开发之外的居住赛道上,是否同样有机会跑出一只大吨位的成长股?

不久之后,资本市场将开始验证这样的猜想。

7月24日,贝壳找房已正式提交IPO申请,这一中国最大的居住服务平台,将以这条赛道的第一股登陆纽交所。

居住,这个衣食住行中的最大门类,终于一别暮气,迎来了一位年轻人。

有意思的是,在全球的居住服务行业,至今没有出现过与赛道体量相匹配的上市公司。事实上,和中国近20年来任何一个逆袭故事的样本都不太一样,这是一个从线下反攻线上取得成功的唯一案例。

因为,相较于资本,服务于居住的标准化建立太过艰难。在贝壳之前,地产交易中介的痛点在于需求非标,供给非标,以致于无法在体量上实现规模化,这曾长期是业务增长的困境所在。

贝壳为什么会成为例外,以致于在全球都难以找到对标物?我们的答案是:身处长坡厚学的赛道内,护城河高低成为了决定因素。

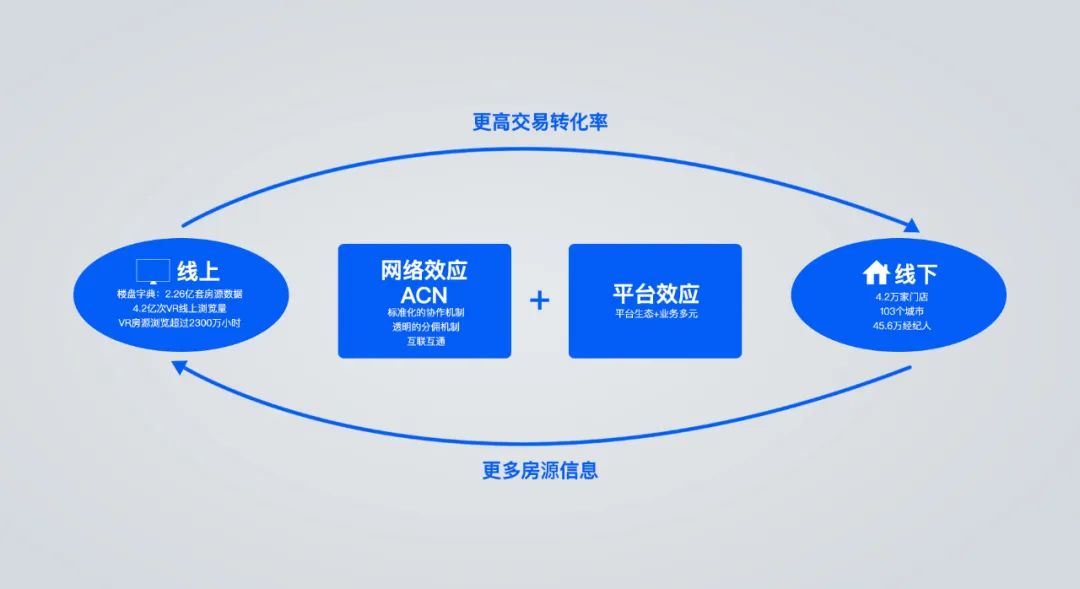

凭借ACN( Agent Cooperation Network,经纪人合作网络)的底层操作系统,贝壳得以实现线上与线下两张网,并在规模化成长上,形成网络效应与平台效应两种核心能力,简而言之即“双网双核”。

一方面,在线下,有45.6万经纪人与4.2万家经纪门店一起,贡献出大量的数据、房源、服务与交易;

另一方面,在线上,形成了2.26亿套房源信息的楼盘字典库,为标准化提供底层代码,并通过将数据、交易流程、服务质量数字化与标准化,贝壳搭建起了数据与技术驱动的运营网络,提升线下效率。

这样的壁垒,极大程度上解决了供给与需求的非标难题,让后来者越来越难以进入,行业竞争格局出现“一超”局面,最终为贝壳筑起了极高的护城河。

壹

在资本市场中,所有机构投资者的考量因素,首先是赛道。如果把投资的赛道选择简化为“衣食住行”,“住”永远是最为宽广的赛道,没有之一。

伟大的公司都成长在长坡厚雪里。

中国2019年的GDP增加值中,金融业达到7.7万亿,占比7.8%,而房地产业为6.9万亿,占比7.0%,分列所有行业前两位。

如果算上地产对其他上下游产业的需求,“居住”无疑拥有最高的行业天花板。

那么,市场容量到底有多大呢?

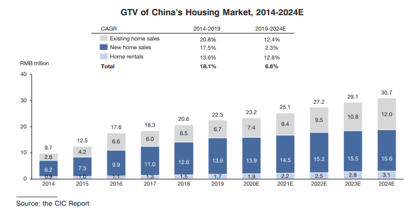

根据CIC的报告,2014年,国内新房、二手房和房屋租赁市场加总为9.7万亿元,而到了2019年,规模已增长到22.3万亿元,CAGR达18.1%。

预计2019年开始至2024年,新房、二手房和房产租赁市场的CAGR降速至6.6%。即便如此,到了2024年,市场规模也将达到30.7万亿。

这还只是交易与租赁,并不包括家装、家居、物业这样的高频低价市场。

一般而言,在成熟的赛道,因为空间足够大,一家公司只要占据一小部分份额,就能支撑足够大的市值。

华兴资本领投过一轮贝壳找房的融资,包凡作出这个决策,最优先考虑的,也是这个行业的宽广度。

他认为,在房地产这么大的行业里面,占据的盘子一定要足够大。只有当盘子足够大的时候才能做更多的事儿,无论是交易也好,服务也好,家装也好。

不过,从资本市场来看,“居住”这个领域,只有开发这条赛道贡献出了为数不多的价值股。像“招保万金”这样的价值股美则美矣,却苦于业绩弹性与赛道想象力,估值中枢也一直上不去。

眼下的市场,造酱油都比造房子有出息:海天味业的市值已经超过了万科与保利之和。

因为,周期股都受制于单一变量,软肋和铠甲都归于其中。

石化产业取决于油价,地产取决于房价以及背后的利率。而消费股的业绩变量多样且内在差异性大,高频刚需。

资本市场一直在期待这样一家公司:

既能够像消费股一样有着全周期的产品需求,又能赚到地产规模的巨大红利。

贰

再看一组数据:

CIC报告显示,中国通过居住经纪服务平台的房屋交易额已从2014年的3.2万亿元增加到2019年的10.5万亿元,预计2024年将达到19.1万亿元。

这意味着,30万亿的交易规模,有19万亿将倚仗于经纪平台来完成。

经纪服务渗透率将从2019年的47.1%增长到2024年的62.2%。

交易的平台化是所有衣食住行赛道的竞争趋势使然,也是行业发展需求。但是,为什么服务于房屋交易的行业里至今没有出现过与十几万亿体量相匹配的上市公司?

相较于金融中介对于资本的标准化,房屋的标准化过于艰难。

贝壳和其背后的左晖团队,远远不是最聪明的,甚至不是最早发现机会的。只是,面对艰难但正确的路,有人选择赚容易的钱,只有贝壳选择了打一场最难的仗。

从某种角度上说,贝壳能把生意做大的逻辑并不复杂,甚至可以说是非常朴素的:

给了用户最基本的尊重。这种尊重的构建也并不复杂,给他们提供真实的信息,并让房屋这种资金庞大的交易能安全顺利的完成。

说了太多标准化,那么什么才是贝壳所构建的标准化,包括至少三方面:

1、数据的数字化和标准化:包括真房源的标准化与房源验真系统标准化,这背后是楼盘字典的构建;经纪人服务评估的标准化形成了贝壳分等;

2、流程的数字化和标准化:包括个性化搜索、IM、智能推荐、VR看房、标准化交易程序、交易可视化,前端面向消费者,后端则为经纪人协作服务搭建了基础;

3、品质的数字化和标准化:这包括搭建Saas系统、处理分歧的平台治理机制、定制培训计划、资金存管等。

这背后的成本是一场无比艰难的开疆拓土。

曾经的搜房网,百亿美元市值早已是过眼云烟,如今只余1亿美元;线下看房赚B端广告的房多多,市值已不到7亿美元;房产信息业务占比不到50%的58同城,私有化的估值为82亿美元。

他们都有一个共同的特点:把服务都朝向B端,而对于C端秩序的建立并不在意,尤其是在房源这一核心信息上,甚至可以说对用户缺乏基本的尊重。

无论是搜房网的信息流广告和二手房付费发布,还是房多多的线下带看,或者58同城从租房到二手再到新房的业务扩张路径。

他们其实都选择了绕过标准化,而去赚取巨大的流量红利带来的高额利润。

为何标准化如此艰难?这是一个痛苦而漫长,且举目全球都没有路径可依赖的险途。

首先需要数据,一是真实的房源数据;二是交易数据。

但是,当这些数据的积累是关于全球最大的中国市场时,对于所有机构都是历史难题。全国性的房产数据联网,或者说是打通,直到2019年才宣布初步实现,但直到今日也没有被外界广泛使用。

贝壳故事的开始并不是在它创立的2018年,而是要往前再推至少5年,开始于左晖喊出“真房源”,并把几乎所有资金和资源 all in 楼盘字典的那天。

任何一项服务于大额资金交易的平台,最基础的前提就是让用户信任。而房屋交易服务平台,首先要提供的的就是房源真实,才能通过交易沉淀出品牌信任。

多少中介因为发布虚假房源,让用户丧失了信任感,也造成交易流单。

通过对标准化的建立,贝壳才得以跳出流量竞争的战壕,获得这条赛道中的先发优势,并开始滚雪球,让数据越滚越厚,实现规模化的扩张。

叁

在贝壳的盘子里,目前已经延展到了103个城市,服务主体连接了265个新经纪品牌的超过45.6万经纪人和4.2万家经纪门店。

这是贝壳已经形成的线下网络,也是所有购房者可以感知到的实体。贝壳更核心的能力是另外一张看不到的线上网络。

两张网的构建带来的结果是,居住服务行业中第一次有公司建立起了广泛的网络效应与平台效应,贝壳的能力简单而言即是“双网双核”。

数据来源:贝壳 制图:雪贝财经

首先,线上与线下的两张网带来的是平台的网络效应,这也是贝壳最为坚实的护城河。

贝壳之所以能够实现网络效应,基础设施的核心是其开创性的建立了经纪人合作网络(Agent Cooperation Network,即ACN),这一网络从根本上解决了行业内的三个深层次矛盾:

1、服务提供商之间的信息和资源得以共享,拆除了孤立的信息孤岛之间的围墙;

2、能够分配代理商的合作角色,实现跨店、跨品牌的合作;

3、为代理商、门店、品牌等服务商搭建专业网络,实现平台上的互联互通。

ACN作为基础设施的核心支撑,成为了贝壳平台的底层操作系统。在业务中带来的最大变化是,让尽可能多的经纪人交互信息、参与到同一套房的销售中,共分佣金,提高交易效率与数量。

从数据结果上看,2019年,贝壳平台上超过70%的存量房交易都是通过ACN跨店合作完成的,通过贝壳平台连接门店的店均GTV也由2018年下半年的1090万元,增长至2019年下半年的2030万元。

这其中,对于参与者,ACN的目标是鼓励经纪人信息实时交互,因此,规则的权威至关重要。

贝壳的网络效应,不依赖于用户,而依赖于ACN中的agent,即经纪人。

让普通用户去评价一个房源的真实性、交易机会、甚至资产价值,门槛相当高。而且由于房源的非标准化,有多少套需要鉴定和评价,可能就需要多少个不同的用户。

如何确认这些非标产品的真实性、交易机会?

只有依靠线下的经纪人团队和门店网络,没有人比他们更熟悉房源、小区甚至周边环境。

当经纪人持续拜访小区、更新信息、上线房源,供给变得充足起来后,则能进一步抢占用户心智,带来更多流量。

房源信息越丰富,潜在的买房者越多,交易转化概率也就越大;佣金蛋糕变厚,就越能吸引更多经纪人加入到这个网络,越多经纪人加入这个网络,能带来更多房源信息,如此循环往复。

形成强网络效应后,卖房者会主动要求上线,无论是地产开发商,还是个人售房者。

从贝壳的招股书中我们也看到这种网络效应背后的规模化数据,资本市场需要重新认识贝壳的规模效应。

这就形成了线上反哺线下,线下反哺线上,这是所有贝壳竞争对手都不具备的完整能力。

肆

如果拉长历史的长河,一家企业的杰出或平庸,其根本在于这家企业是否有使命感去拉动整个行业前进。这样才有机会为行业制定作业制度与准入门槛,甚至输出整个行业的价值观。

以如今的数据来看,无论是收入,还是行业份额,贝壳都指向了一只高速奔跑的成长公司。

要注意,跑得快和先发优势不等同于护城河,正如盈利多并不代表盈利能力。

2018年贝壳找房的GTV达到11531亿元,2019年提高至21280亿元,同比增长84.5%。

一年时间增长近万亿,从GTV来看,贝壳已成为国内最大的房产交易和服务平台。

从收入端来看,2017年收入为255亿元,2018年增加12.3%达到286亿元,2019年再进一步增长60.6%至460亿元。

这样的体量在全球都是没有参照物。同时,和所有传统意义上的线上房屋交易中介相反,贝壳是从线下切到线上,用低频导高频,以服务带交易。

这背后是贝壳已经形成的平台效应。

从纵向看,平台连接的一边是经纪人,一边是买房人和卖房人。ACN的不断扩张,使得贝壳成为连接经纪人和买房者、卖房者的最大信息、交易和服务平台。

从横向看,其中的参与者即包括住房客户、经纪品牌及其附属门店经理和经纪人,也包括房地产开发商,以及如腾讯一样战略合作伙伴和服务提供商。

平台效应的能力是,将贝壳目前ACN网络效应已建立的二手房市场优势,可以通过平台效应复制并延展到新房领域。

从招股书来看,贝壳新房业务在2019年已全面释放。

同时,平台效应提供的增长的机会不仅是新房业务,在未来,其他新兴业务也将提升对贝壳的营收贡献率,这也将使得贝壳的增长将更加多元。

伍

最后,我们可以总结贝壳的投资价值:

商业模式上,既能平滑地产的大小周期,规避杠杆与利率的调控,又能吃透居住服务的基本盘,以品牌和服务实现量价齐升;

竞争壁垒上,业务链条与服务周期非常长,有极强的双边网络与规模效应,以滚雪球式增长,后来者难以追赶,最终有可能跑出赢家通吃的格局;

业绩弹性上,通过标准化供给满足非标需求,用低频交易拉动高频消费,比如家装、家居等领域,本质是以用户信任度与品牌力延伸到不同的消费场景。

除了地产开发,还有谁能从交易与租赁切下一块大蛋糕,给投资者带来丰厚回报,成为一只持续增长的成长股?

最后,对于贝壳而言,在居住这条最大的赛道上,成功上市意味着止战收兵吗?或者说,对于左晖而言,创业20载,成功上市是一件有多么了不起的事情吗?

我想,都不是,这只是他们走向星辰大海的开始。